花呗转现平台套路揭秘

花呗转现,最初被塑造成便捷的“免息”消费工具,实则其背后衍生的“转现平台”机制,已经演变成一套复杂且需要警惕的商业模式。核心逻辑在于:平台与商家之间进行资金结算,商家通过花呗等支付工具,将消费金额先转到平台账户,再由平台将部分金额返还给消费者,形成一种“先消费后返”的模式。这种模式并非完全错误,但其核心问题在于,平台并未真正承担商家信用风险,而是将风险转移到了消费者身上。这种转移并非通过利息或手续费,而是通过对消费者消费行为的精细化追踪和分析,以及对用户消费习惯的深度挖掘。许多转现平台利用算法,针对特定用户群体,推送高频、高金额的消费建议,引导用户产生更多消费行为,从而获取更高的收益。这种运营策略往往伴随着诱导消费、催化消费的效应,使得部分用户陷入“剁手”的恶性循环,最终导致资金损失。

更令人担忧的是,这些转现平台在运营过程中,常常利用信息不对称,建立起一种“隐形债务”的结构。商家为了获得花呗的“信用额度”,往往需要承担更高的运营成本,包括广告投放、活动策划等。而这些成本,最终被转嫁到了消费者的消费额上。消费者在不知情的情况下,通过花呗消费,实际上是在为平台的运营成本付费,或者说,是在为平台提供的“信用”支付高额的费用。这些平台通常使用模糊的语言描述“返现”的规则,例如“根据消费金额返现”、“根据消费频率返现”,使得消费者难以准确计算其实际消费成本。更巧合的是,平台常常设置一些“隐藏条款”,例如部分消费不参与返现、返现金额与消费金额存在比例限制等,这些条款往往被消费者忽视,导致最终的资金损失。

进一步深入分析,这些转现平台的运作方式也与传统的金融体系存在本质区别。传统金融机构,如银行,是基于借贷关系进行的资金流动,需要承担相应的信用风险。而转现平台则利用消费行为作为“担保”,本质上是一种高风险的“信用撬动”行为。平台通过利用算法识别和锁定消费人群,将消费行为转化为可变现的利润,这种模式与传统的商业模式逻辑背道而驰。平台本身并未提供任何实质性的商品或服务,而是仅仅充当了一个中间平台,将消费者的资金引导到特定的商家手中。这种模式下,平台的盈利来源主要来自于消费者的消费金额,而不是利息或手续费。因此,平台对消费者的引导和控制,具有极高的风险。

要警惕花呗转现平台,关键在于提升自身的风险意识和消费能力。首先,务必仔细阅读花呗的条款,了解返现规则的细节,尤其是那些“隐藏条款”和“限制条款”。其次,保持理性消费,避免被平台推送的消费建议所诱导,不要盲目追求“高返现”活动。更重要的是,要建立正确的消费观念,理性评估自己的消费能力,避免过度消费导致资金损失。 此外,消费者可以利用第三方平台或机构,对花呗的消费数据进行监控和分析,及时发现潜在的风险。政府也应加强对这类平台的监管,规范其运营行为,保护消费者的合法权益,避免这类平台成为滋生金融风险的温床。

相关文章

鹿优选提现多久能到账

鹿优选作为一个电商平台,其提现政策及到账时间对于用户来说是一项重要的考量因素。一般来说,鹿优选的提现流程较为便捷且迅速,但具体到账时间会受到多种因素的影响。 首先,提现申请提交后,平台通常会在24...

羊小咩秒批购物额度

随着移动支付和电子商务的迅猛发展,消费者对便捷支付的需求日益增长。在这个背景下,“羊小咩购物额度秒到账”作为一种新的金融产品迅速崛起,为用户带来了前所未有的便利体验。通过大数据分析与金融科技的应用,羊...

2000元拿去花能套利吗

针对“拿去花2000能不能套”这一问题,首先要明确的是,“套利”的概念在金融和投资领域中较为常见。通常情况下,套利是指利用市场上存在的价格差异进行交易以获得无风险利润的行为。但是,在日常消费贷款或信用...

分期乐额度如何安全提现

关于“分期乐额度怎么套出来提现”的问题,需要从几个关键点来深入分析。首先,理解分期乐平台的运作机制至关重要。分期乐是一个主打消费金融的品牌,用户通过申请可以获得一定额度用于购物。但需要注意的是,这些额...

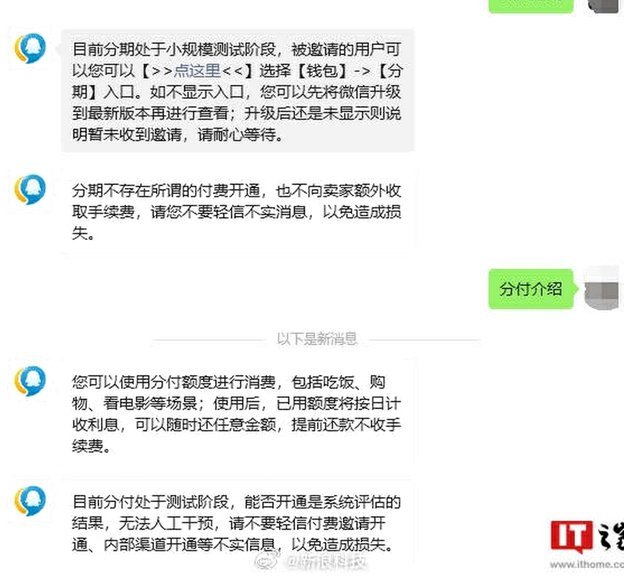

微信分期怎么玩儿?

微信分期功能的开通逻辑与信用评估体系紧密关联,用户需先完成实名认证并绑定有效银行卡。平台通过大数据模型分析用户消费行为、还款历史及社交数据,综合判定分期额度。值得注意的是,微信生态内的消费场景(如小程...

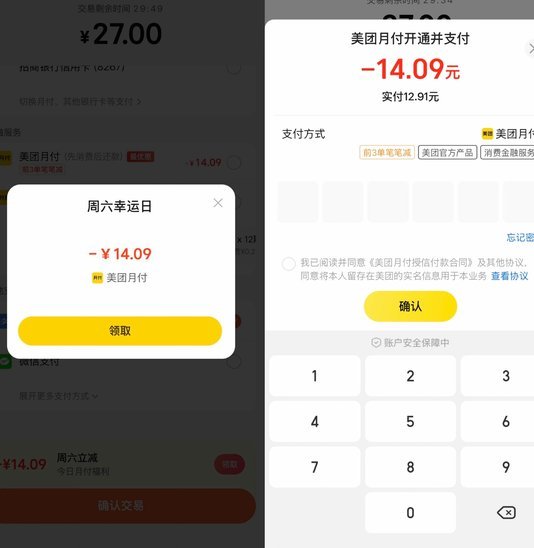

美团月付套现风险及应对策略

美团月付作为一种创新的支付方式,为用户提供了更为灵活便捷的服务体验。然而,在这种背景下,“美团月付套现联系微”这一话题却引发了关注和争议。从金融监管角度来看,任何形式的资金转移或挪用行为都需严格遵守相...