拿去花取现在哪里还款

近年来,"拿去花取现在哪里还款"这一现象逐渐成为社会关注的焦点。表面上看,这似乎只是一种简单的信用消费方式,但实际上背后隐藏着复杂的经济行为和心理动机。

### 一、消费主义下的借贷心理

在当代社会,消费主义盛行,人们追求即时满足的心理日益增强。"拿去花取现在哪里还款"这种借贷方式正好迎合了这种需求,让人们能够提前享受商品或服务。然而,这种超前消费的背后往往伴随着对未来的透支。

借款人的真实动机并不只是获得资金支持,更是一种心理补偿机制。通过借贷,人们试图在当下弥补生活中的某种缺失感,或是证明自己的经济实力。这种非理性行为源于对物质满足的强烈渴望和对未来风险的轻视。

社会环境也在不断强化这种消费观念。商家推出的分期付款、小额贷款等服务,都在有意无意中降低了人们的戒备心,使借贷变得似乎理所当然。

### 二、"花明天的钱"的风险迷思

很多人认为短期小额借贷风险不大,但实际上这是一大误区。即使借款金额不高,频繁的借贷也会积累成难以承受的负担。利息的滚雪球效应和还款期限的压力往往超出借款人的预期。

平台设计也在不断优化用户体验,弱化了借贷的真实成本。简便的操作流程、诱人的优惠活动,都在降低用户的决策门槛。这种"润物细无声"的设计让用户在不知不觉中陷入债务循环。

风险认知偏差是另一个关键因素。借款人倾向于高估自己的还款能力,低估可能遇到的突发情况。这种乐观偏见导致很多人对借贷的风险缺乏足够准备。

### 三、平台与借款人的博弈

从平台的角度来看,吸引用户借贷的核心在于提升粘性。通过灵活的产品设计和精准营销,平台能够有效捕捉用户的消费欲望,并将其转化为持续的还款压力。

借款人则在不断试探自己的风险承受底线。初期的小额借贷可能还比较轻松,但随着额度增加,还款压力也逐渐加大。这种渐进式的放贷策略使得借款人在不知不觉中深陷泥潭。

双方的信息不对称更是加剧了这一问题。平台掌握着更多的数据和信息,而借款人往往只能看到表面的优惠条件,难以全面评估风险。

### 四、直面借贷陷阱的理性之光

要破解这个困境,关键在于提升个人的金融素养。借款人需要充分了解借贷的真实成本,建立合理的消费观念。可以通过制定严格的财务计划,避免非必要的超前消费。

平台也应当承担更多的社会责任,在追求利润的同时兼顾风险提示和用户教育。可以考虑引入更透明的产品说明和还款提醒机制。

社会各界也需要形成合力。通过政策监管、舆论引导等方式,培养公众的理性借贷意识,建立健康的消费文化。

面对"拿去花取现在哪里还款"这一现象,我们需要跳出表面的债务问题,深入思考其背后的心理根源和社会环境。只有正确认识这种借贷行为的本质,并采取有效的应对策略,才能避免掉入债务陷阱。这不仅是个人财务管理的问题,更是整个社会需要共同面对的挑战。

相关文章

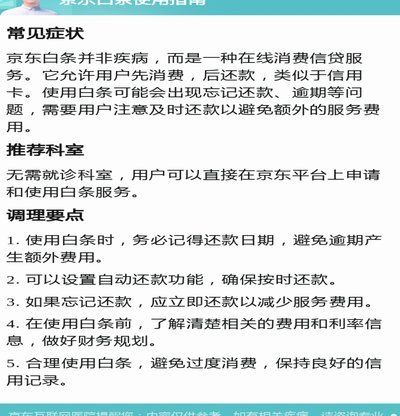

京东白条提现套现方法解析

京东白条作为一种创新的金融服务,自推出以来就受到了众多消费者的欢迎。它不仅简化了购物过程,还为用户提供了灵活的资金周转方案。然而,对于一些消费者来说,如何高效利用京东白条的功能成为一个重要的课题。其中...

得物提现全攻略:新手必看

近年来,得物APP因其独特的消费体验和严格的品质把控而受到不少年轻用户的青睐。然而,对于一些 ### 正确的提现方式得物APP提供了相对简便的提现流程。首先,用户需要在得物APP中进入“我的”页面,...

额度申请攻略秘秘?额度攻略?用户额度攻略吧信用额度申请攻略申请攻略信用额度申请额度申请信用...

**深度透析:得物平台资金流转与额度提现机制** 平台生态中,所谓的“申请额度提现”,本质上并非简单的资金提取行为,而是一项基于信用背书与交易合规性的系统性风控评估。对于专业的商家或高频交易节点而言...

得物额度涨法指南

近年来,得物App凭借其独特的鉴定机制和丰富的商品种类吸引了不少用户。提升额度是许多用户关心的话题之一。要提高得物的信用额度,关键在于合理利用平台提供的功能和服务,并保持良好的使用习惯。 首先,完...

白条即刻到账商家新机遇

在电商和金融科技快速发展的今天,“白条秒到账”成为了一些商家的营销亮点,尤其在提高资金周转效率、增强用户购买体验方面发挥了重要作用。这一模式背后,蕴含着复杂的商业逻辑和技术实现,值得我们深入探讨。...

白条延期还款攻略指南

面对“白条延期还款”的问题,许多用户可能会感到焦虑和不确定。首先需要明确的是,“白条”是蚂蚁金服推出的一种消费金融服务,允许消费者先消费后付款。如果遇到无法按时全额支付的情况,确实可以考虑申请延期还款...