安逸花一直放款失败?背后隐藏的风险和真相你该知道

安逸花一贯以稳健著称,其“一键放款”模式吸引了大量用户,但“一直放款失败”的现象却成为了一个不容忽视的问题。这绝非简单的技术故障,而是对安逸花运营模型、风险控制机制以及用户行为理解的深刻反思。如果用户长期遇到放款失败,需要深入剖析原因,不能仅将其归咎于系统出现问题。首先,需要明确“一键放款”的本质并非“万无一失”,它依赖于对用户信用评估的准确性,以及对市场风险的有效监控。安逸花放款失败的根本原因很可能在于其评分算法的偏差,导致对部分用户的风险评估能力不足。算法的训练数据,可能存在样本不足、数据质量不高,或者算法本身存在误导性因素,从而忽略了用户的真实风险状况。简单地增加放款额度或优化界面操作,并不能解决核心问题,反而可能加速错误的放款行为。

其次,值得警惕的是用户行为本身对放款的影响。安逸花“一键放款”模式,在一定程度上放大了用户的行为风险。那些习惯于频繁申请小额贷款,且缺乏真实收入证明,或者存在不良的还款记录的用户,其风险水平自然较高。放款失败并非安逸花拒绝放款,而是系统在风险评估中进行了自我保护。如果安逸花过于依赖用户提供的单一信息来源,例如仅以交易记录作为评估依据,而忽略了用户的职业稳定性、收入来源的真实性等重要指标,就容易造成放款失败的风险。更重要的是,安逸花需要建立更完善的风险预警机制,对用户行为进行实时监控,一旦发现异常,及时进行风险评估,避免将高风险用户误导进入放款流程。

再进一步分析,安逸花需要重新审视其盈利模式与风险控制之间的关系。过度追求放款量,必然会导致放款风险的增加。在追求盈利的同时,安逸花必须建立一套严谨的风险控制体系,确保资金安全,保护用户权益。这不仅仅是技术层面上的改进,更需要从战略层面进行调整。例如,可以考虑逐步调整放款额度,对高风险用户实施更严格的限制,或者增加人工审核环节,加强对放款申请的风险评估。此外,需要加强与第三方信用评估机构的合作,引入更专业的信用评估服务,提高放款的准确性。

最后,安逸花需要积极与用户沟通,解释放款失败的原因,并提供相应的解决方案。简单地告知用户“系统出现故障”并不能解决问题,反而容易引发用户的不满和质疑。应该坦诚地告知用户,系统在风险控制方面的作用,并引导用户提供更准确的信息,例如补充收入证明、提供银行流水等,以便系统更好地评估用户的信用状况。同时,安逸花需要建立完善的客户服务体系,及时解答用户的疑问,提供专业的指导,帮助用户了解和掌握贷款知识,避免因不了解贷款风险而导致放款失败。总之,安逸花应对“一键放款失败”的挑战,需要从多方面入手,建立一套更加稳健、安全的放款模式。

相关文章

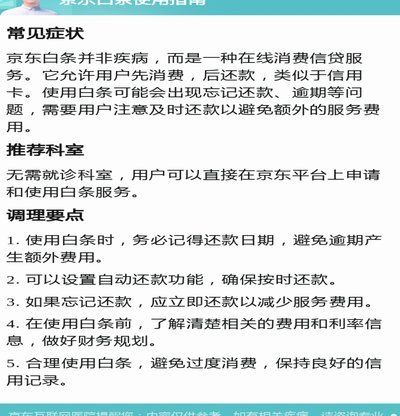

京东白条提现套现方法解析

京东白条作为一种创新的金融服务,自推出以来就受到了众多消费者的欢迎。它不仅简化了购物过程,还为用户提供了灵活的资金周转方案。然而,对于一些消费者来说,如何高效利用京东白条的功能成为一个重要的课题。其中...

美团月付为何取不出现金

美团月付模式产生的“取不出现金”的困惑,其本质并非资金流失或系统故障,而是一场深刻的**支付思维与金融机制认知错位**。用户将平台账单的“拆分付款周期”等同于可提前变现的“现金贷款”预支,而平台的设计...

消费额度灵活提现新平台

“鹿优选购物额度提现平台”的出现,反映了当前消费金融领域的一个微妙趋势:利用消费行为本身作为抵押,降低借款门槛,并以更灵活的方式满足用户的流动性需求。然而,这并非单纯的“借钱”行为,而是一种对现有消费...

白条延期还款攻略指南

面对“白条延期还款”的问题,许多用户可能会感到焦虑和不确定。首先需要明确的是,“白条”是蚂蚁金服推出的一种消费金融服务,允许消费者先消费后付款。如果遇到无法按时全额支付的情况,确实可以考虑申请延期还款...

分期乐购物额度提升实用指南

分期乐购物额度,就像一张通往消费自由的钥匙,但获取它并非一蹴而就。不同平台对用户额度的评判标准各有侧重,有些注重个人信用记录,有些则更看重用户的消费能力和稳定性。比如,一些传统的金融机构会将用户的银行...

分期乐额度冻结,你了解背后的原因吗?

### 分期乐额度冻结是怎么回事 分期乐的额度冻结,本质上是金融风控系统对用户信用风险的一种主动干预。这种机制并非简单的“一刀切”,而是基于复杂的算法模型,综合评估用户的还款能力、信用历史、账户行...