拿去花提现条件及影响因素

“拿去花”系列产品的提现机制,并非简单的“可提”或“不可提”的二元选择,而是一个受多种因素影响的动态过程。其核心在于“花分期”的本质——一种消费信贷服务。用户获得的“花分期”额度,本质上是平台提供的短期借贷,而用户日常消费后产生的账单,则构成需要偿还的贷款。因此,提现能力并非直接取决于账户余额,而是与用户的信用评分、账单结清情况、以及平台对风险的实时评估紧密相关。如果用户信用良好,且未有逾期行为,则通常可以提现部分或全部“花分期”余额,但额度会被限制在一定的范围内,防止用户过度透支,也保证平台资产的回收风险。 这种机制的设计初衷是为了鼓励用户负责任地使用消费信贷,而非将其作为单纯的现金提取工具。

平台采用风控模型持续评估用户风险,并根据评估结果动态调整提现额度。如果用户过去存在频繁借贷、高频消费、甚至短期内多次提现的行为,平台会将其识别为潜在的风险用户,并相应降低提现额度,甚至暂时冻结提现功能。这并非出于限制用户之意,而是为了保护用户自身的财务健康,避免其陷入过度消费的恶性循环。同时,平台也需要维护自身的运营安全,防止出现洗钱、套现等非法活动。一些用户可能尝试通过“拿去花”进行快速周转,以获取现金用于其他用途,但平台对此类行为有严格的监控和限制。提现限额的调整也可能与用户所使用的银行卡类型、账户活跃度等因素相关,不同的银行卡可能存在不同的风控策略。

“拿去花”的提现机制与传统银行贷款的某些特性存在相似之处,例如“循环额度”和“定期还款”。用户在获得“花分期”额度后,可以多次使用,并在到期还款时偿还本金和利息。这类似于信用卡的使用方式,但“拿去花”通常会提供更灵活的还款选项,例如随存、分期还款等。提现的限制实际上是风控策略的体现,旨在确保用户能够按时偿还债务,从而降低平台和用户的风险。 平台会定期进行信用评估,并根据用户的还款表现调整信用额度。如果用户长期保持良好的还款记录,信用评分会得到提升,届时可能获得更高的提现额度,甚至解锁更优惠的权益。这种正向反馈机制鼓励用户建立良好的信用习惯。

一些用户可能会发现,尽管账户显示有余额,但提现时仍会遇到额度限制或失败的情况。这可能是由于系统维护、风控策略调整、或者账户存在异常交易等原因造成的。在这种情况下,用户可以通过平台的客服渠道进行咨询,了解具体原因并寻求解决方案。平台通常会提供详细的解释,例如账户风险等级调整、银行卡限额等,并告知用户如何改善账户状况,以便尽快恢复提现功能。 切勿尝试通过非正常途径获取现金,如频繁更换银行卡、冒用他人身份等,这些行为不仅会触犯法律,也会严重影响个人信用,甚至可能导致账户被封锁。合法合规的使用“拿去花”服务,才能真正享受到其带来的便利和优惠。

平台对提现行为的控制,还与合规要求紧密相关。随着监管政策的日益收紧,金融机构需要更加严格地遵守反洗钱、反欺诈等规定。这意味着平台需要对用户的交易行为进行更加精细化的监控,并采取相应的风险控制措施。提现额度的限制,在一定程度上也是为了满足监管要求,防止资金被用于非法活动。用户需要理解平台采取这些措施的必要性,并积极配合平台的风控管理。此外,提现过程中的安全性也至关重要,平台通常会采用多重验证机制,例如短信验证码、人脸识别等,以确保用户的资金安全。 避免在公共网络环境下进行提现操作,并定期检查账户交易记录,及时发现并处理异常情况。

总的来说,“拿去花”是否能提现,取决于多重因素的综合考量,包括个人信用、账单情况、平台风控、以及监管要求等。 理解其运作模式,积极维护个人信用,合规使用消费信贷服务,是确保“拿去花”能够顺利提现的关键。避免高风险操作,配合平台风控管理,才能在享受便捷消费的同时,保障自身的财务安全和信用记录。 平台也在不断优化提现流程,提升用户体验,未来的提现机制可能会更加灵活和人性化,但其核心原则——风险控制和合规运营——将始终不变。 用户的良好信用记录,才是“拿去花”提现的根本保障。

相关文章

鹿优选提现到账要多久

鹿优选提现到账时间的长短,本质上是平台资金流转效率与风控机制的综合体现。从技术架构来看,平台通常会设置两道处理环节:首日完成订单结算后的资金归集,次日启动银行端的划转流程。这种分段处理模式既保障了资金...

鹿优选提现到账时间全解析:新手必看流程指南

### 鹿优选提现多久能到账:深度解析与实操指南 在电商平台如鹿优选中,提现功能是用户资金流动的核心环节,而提现到账时间的透明性和可预期性,直接关系到用户的使用体验和信任度。要理解“鹿优选提现多久...

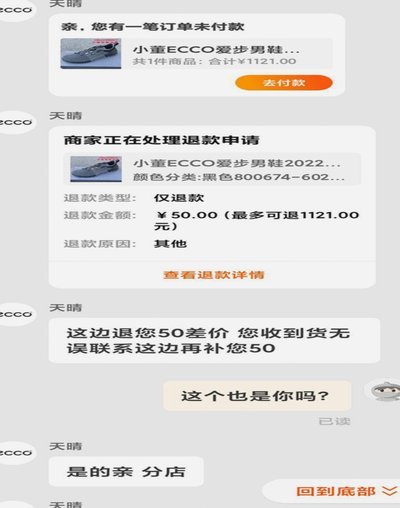

网店套现:如何找人、取消订单

近年来,随着电商行业的快速发展,网店套现现象日益凸显。对于一些急于资金周转的商家来说,如何找到合适的网店套现渠道成为了一个值得关注的话题。本文将从多个角度探讨网店套现商家如何寻找安全可靠的途径,并提出...

海鸥花呗:从诞生到崛起的时光轨迹

海鸥花呗平台的出现时间线与金融科技生态的演变密不可分。从公开信息推断,该平台可能诞生于2020年中后期,正值国内消费金融市场竞争白热化阶段。此时互联网金融监管框架逐步完善,平台需在合规性与创新性间寻找...

羊小咩怎么正确套出来

羊小咩是一种与羊类生活密切相关的重要工具,其设计初衷是为了便于管理羊群中的个体,尤其是需要对羊小咩进行定位和控制的情况。在实际操作中,如何正确套出羊小咩是一个技术性问题,直接关系到工作效率和动物健康。...

分期乐的高效消费策略

“分期乐咋套出来”绝非简单的借贷技巧,而是一种对消费行为的深度理解和战略运用。很多人将它视为“快速起步”的工具,却忽略了其潜在的风险和回报之间的微妙平衡。核心在于,分期乐并非真的“套出”利润,而是通过...